2026-06

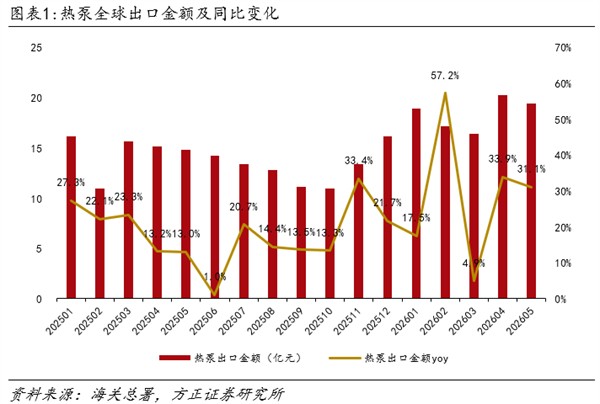

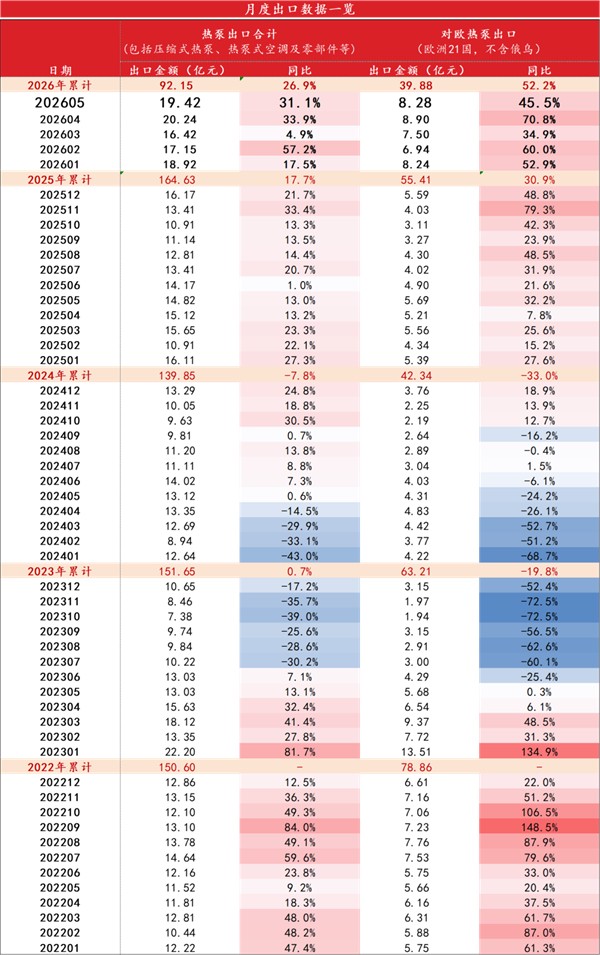

热泵出口的“风向”变了。据海关总署最新数据,2026年5月我国热泵相关产品及零部件出口金额达19.42亿元,同比增长31.1%。在这份稳健增长的成绩单背后,隐藏着两个极具转折意义的信号:一是沉寂已久的北美市场突然爆发,美国单月出口同比激增98.2%;二是欧洲市场结构加速重构,前五大市场集中度已超70%。这意味着,粗放式的“铺货出海”时代已结束,精耕核心市场与技术合规才是接下来的主旋律。

欧美双擎驱动,亚洲回暖

5月的出口数据呈现出“多点开花”的态势,但增长引擎发生了明显切换:

整体大盘:5月热泵整机出口14.68亿元(同比+34.9%),零部件出口4.75亿元(同比+20.5%),整机增速显著高于零部件,显示中国热泵整机的国际竞争力持续增强。

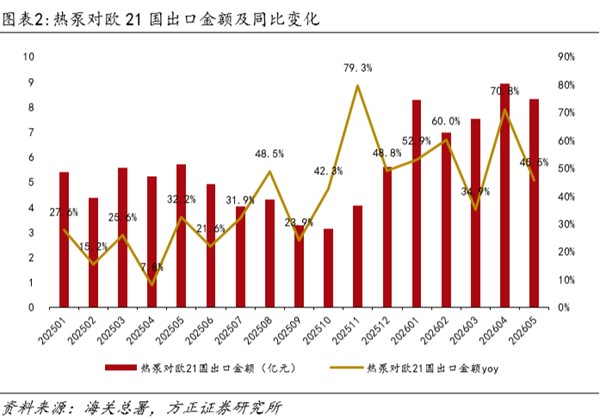

欧洲基本盘稳固:欧洲市场占全球出口总额的50.0%。其中,对欧洲21国(不含俄乌)出口8.28亿元,同比大增45.5%,依然是最大的增长极。

北美绝地反弹:北美洲出口1.84亿元,同比飙升79.2%。特别是美国市场,单月出口1.6亿元,同比+98.2%,终于结束了此前连续16个月的下滑趋势,重回高增长轨道。

亚洲边际回暖:亚洲市场占比27.3%,环比提升4.4个百分点,显示出新兴市场的潜力正在释放。

从“全面撒网”到“核心攻坚”

透过数据表象,我们发现了三个值得热泵企业警惕与把握的趋势:

1、欧洲“马太效应”加剧,小国市场被挤压

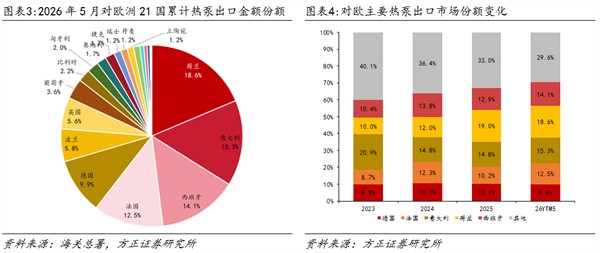

欧洲市场不再是遍地黄金。截至5月,欧洲前五大市场(荷兰、意大利、西班牙、法国、德国)的累计出口金额占比已达70.4%。这意味着订单正在加速向核心大国集中,缺乏竞争力的中小企业若无法打入这五大主流供应链,在欧洲市场的生存空间将被进一步压缩。

2、贸易壁垒倒逼“零部件出海”

近期欧洲贸易局势趋紧,本土工业保护性法案呼之欲出。业内普遍预测,中国对欧贸易路径将从“整机出口”转向“核心零部件出口+欧洲本土装配”。对于具备核心技术的零部件企业(如压缩机、变频器、水泵厂商)而言,这反而是一次借船出海、深度绑定欧洲大客户的绝佳机会。

3、北美复苏,但“合规”是入场券

北美市场的暴涨固然令人兴奋,但美国市场的复杂性在于其极高的技术标准与认证壁垒。此轮复苏更多源于头部品牌供应链的调整,而非普惠性的需求爆发。能否拿下ETL、AHRI等硬性认证,将决定企业能否接住这波“北美红利”。

热泵企业出海如何做

锁定核心市场:资源应向欧洲前五大市场及美国倾斜,避免在边缘小国市场消耗过多精力。

切换出海模式:零部件企业应主动寻求与欧洲本土组装厂的OEM/ODM合作,以“技术换市场”规避潜在贸易壁垒。

补齐认证短板:针对北美市场,必须提前布局当地能效认证与安全标准;针对欧洲市场,需重点关注Ecodesign指令与F-Gas法规的更新。

关注高附加值产品:无论是欧洲的“供暖+制冷”双功能需求,还是北美的大型商用单元,高单价、高能效的产品才是利润保障。

从“煤改电”的内卷到“出海抢单”的激烈,中国热泵产业的全球化之路已进入深水区。单纯的产能输出已不足以立足,未来的赢家一定是那些兼具“核心技术硬实力”与“全球合规软实力”的热泵企业。